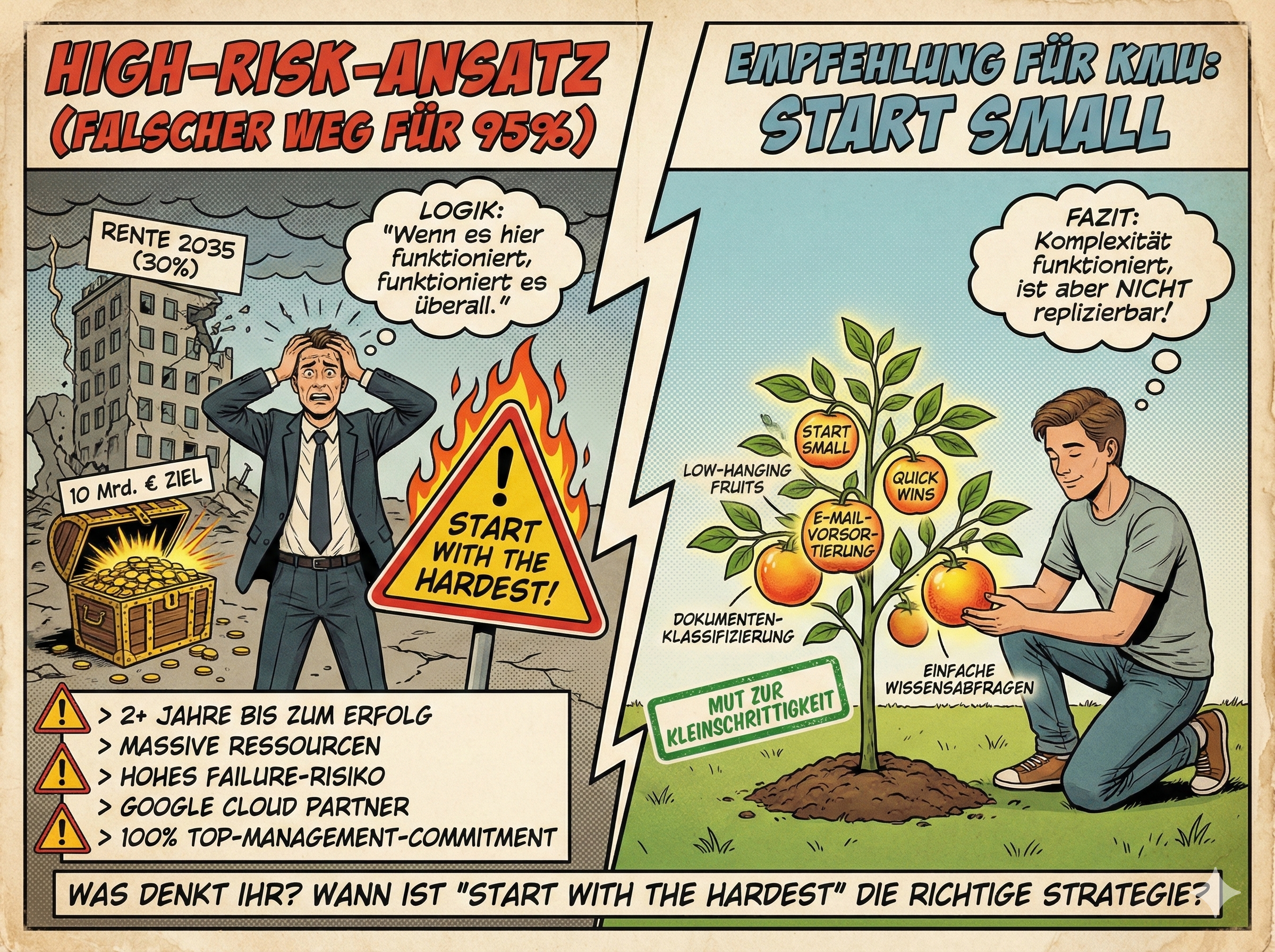

Mit dem komplexesten Use-Case starten: Warum SIGNAL IDUNAs Wahnsinn brillant war – und trotzdem niemand ihn kopieren sollte

Der Konzern startete 2023 mit einem KI-Wissensassistenten für die Krankenversicherung als ersten Use-Case und führte 2025 Gemini Enterprise für über 10.000 Mitarbeiter ein. Die Ergebnisse sind beeindruckend: Informationssuchen wurden 30% schneller, Eskalationen sanken von 27% auf nur 3%.

Die strategische Entscheidung:

Der Konzern betont, dass sie „stolz sind, mit dem Wissensassistenten gerade im komplizierten Segment Krankenversicherung einen beeindruckenden ‚proof of concept‘ vorzulegen“. Die Krankenversicherung ist das regulatorisch komplexeste Segment mit verworrenen Tarifbedingungen und Vertragswerken.

Die Business-Logik dahinter:

Das Unternehmen steht vor einem massiven Generationswechsel: 30% der Mitarbeiter scheiden in den nächsten 10 Jahren altersbedingt aus, während das Geschäftsvolumen von 7 auf 10 Milliarden Euro steigen soll. Ohne KI-getriebene Produktivitätsgewinne unmöglich zu erreichen.

Die kritische Analyse: Warum dieser riskante Ansatz?

Die Logik von SIGNAL IDUNA:

- „Wenn es hier funktioniert, funktioniert es überall“: Beweis am härtesten Use-Case schafft Vertrauen

- Maximaler Business Impact: Krankenversicherung ist Kerngeschäft mit hohem Kundenkontakt

- 100% Management Commitment: Vorstand persönlich involviert, klare MOMENTUM 2030-Strategie

ABER: Warum ist das für die meisten KEINE gute Idee?

- Hohes Failure-Risiko: Komplexe Datenstrukturen, regulatorische Anforderungen, kritische Kundenkommunikation – ein Fehlschlag hätte die gesamte KI-Initiative torpedieren können

- Ressourcenintensiv: Auch wenn die Details nicht öffentlich sind – solche Projekte benötigen massive Investitionen in Datenaufbereitung, Integration und Testing

- Lange Time-to-Value: Von 2023 bis 2025 Pilotphase, dann erst Rollout – zwei Jahre bis zum Erfolg

Was die meisten übersehen:

Der Konzern hatte bereits die Grundlagen:

- Langjährige Google Cloud-Partnerschaft seit 2023

- Umfassende Digitalisierungsstrategie

- Top-Management-Buy-in

- Vermutlich saubere Datengrundlagen (auch wenn die BaFin IT-Mängel monierte)

Meine Einschätzung

Für 95% der Unternehmen ist das der falsche Weg. Die klassische Innovationstheorie sagt: Start with low-hanging fruits, build momentum, dann tackle the hard stuff.

Der Versicherungskonzern konnte es sich leisten, weil:

- Existenzielle Notwendigkeit: Der demografische Druck erlaubte kein schrittweises Vorgehen

- Deep Pockets: Finanzielle Mittel für 2+ Jahre Pilotierung

- Strategischer Partner: Google Cloud als Co-Investor im Erfolg

Für KMUs und Mittelstand: Beginnen Sie mit einfachen, isolierten Prozessen:

- Dokumentenklassifizierung

- E-Mail-Vorsortierung

- Einfache Wissensabfragen in nicht-kritischen Bereichen

Erst nach Erfolgen die Komplexität steigern. Das ist kein Zeichen von Schwäche, sondern von strategischer Klugheit.

Die unbequeme Wahrheit: Der Versicherungskonzern hat vermutlich mehr Glück als Verstand bewiesen – oder ein sehr gutes internes Team, das die Risiken managen konnte. Die meisten Nachahmer werden vermutlich scheitern.